CBOT持仓:小麦玉米空头激增,5.60美元支撑线能否守住?市场情绪拐点已现?

2025-03-20 10:19:50

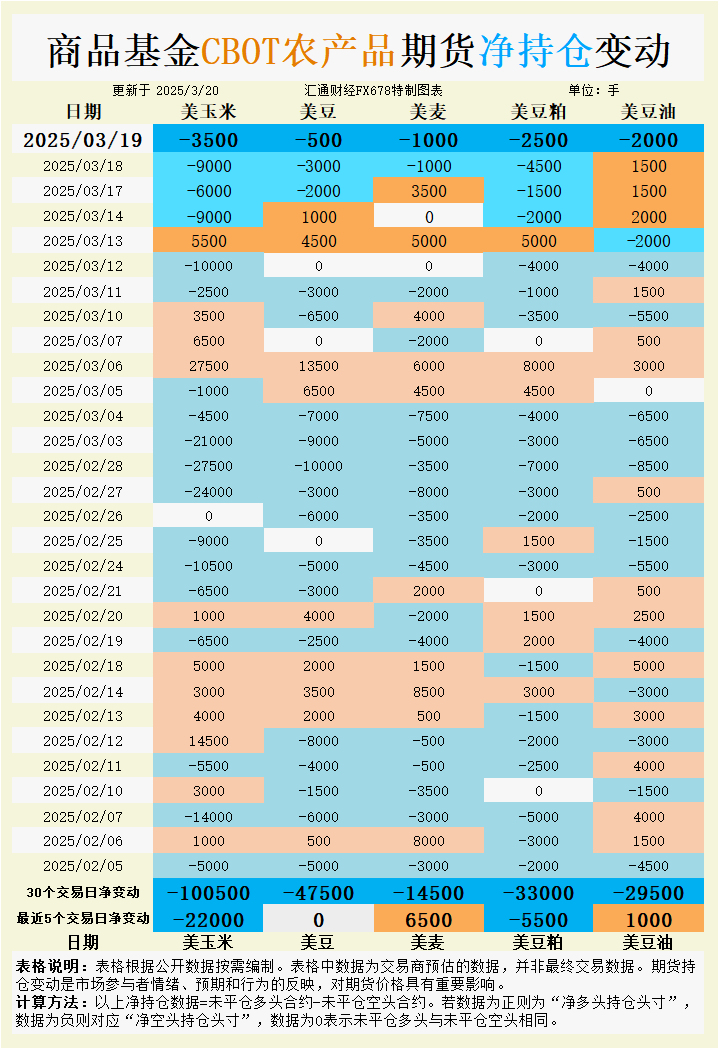

周四(3月20日),芝加哥期货交易所(CBOT)谷物市场在经历周三的震荡后呈现出分化走势。小麦期货因美元走弱及俄罗斯出口放缓的消息提振,温和反弹至5.67美元/蒲式耳;大豆止跌回升至10.11美元/蒲式耳,结束了连续三日的下跌;玉米则延续涨势,站上4.64-1/4美元/蒲式耳。当前市场情绪受到多重因素驱动:供应端的不确定性(如俄乌局势及天气因素)、美国国内农户惜售、以及基金持仓的显著调整,都在为盘面注入新的变量。基差方面,美国 gulf 地区玉米和大豆报价小幅走坚,反映出物流瓶颈与现货市场情绪的微妙变化。

根据汇通财经观察,海外交易商估算的结果显示:

2025年3月19日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;CBOT大豆未平仓多头与未平仓空头相同;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

小麦市场当前受到基本面与持仓情绪的双重影响。基本面上,俄罗斯作为全球最大小麦出口国,其2月海运粮食出口量同比骤降52.3%至240万吨,主要受出口配额及港口恶劣天气拖累。此前2024/25营销季初(自去年7月1日起),俄罗斯出口节奏创纪录,但近期放缓引发市场对供应紧张的担忧,推动CBOT最活跃小麦合约周四早盘上涨0.6%至5.67美元/蒲式耳。然而,俄乌局势的潜在缓和可能是隐忧,若黑海出口安全性提升,可能会释放更多供应,对价格形成压制。

持仓方面,周三(3月19日)商品基金转为净卖出,增加1000手的投机性净空头,叠加近5个交易日6500手的净多头累积,显示市场情绪在短期看涨与中期谨慎之间摇摆。基差端,美国平原地区硬红冬小麦报价持稳,但农户因干旱预期与期货回落(K.C. 5月合约跌至5.95-1/4美元/蒲式耳)而惜售,进一步限制现货流动性。

走势预测:短期内,供应收缩预期可能支撑小麦价格在5.60-5.70美元/蒲式耳区间企稳,但若俄乌局势缓和信号增强,空头压力或卷土重来。

大豆市场在本周初连跌后,周四首次反弹至10.11美元/蒲式耳,涨幅0.3%。基本面看,美国 gulf 地区3月装船的CIF大豆驳船报价较CBOT 5月合约升水80美分/蒲式耳,较周二上调3美分,FOB 4月出口升水却回落2美分至90美分/蒲式耳。这表明现货市场因农户销售放缓与密西西比河风力影响下的驳船延误而趋紧,但出口需求尚未显著回暖。USDA周四即将发布的周度出口销售数据预计在40-90万吨,低于前期高位,反映国际买家采购节奏放缓。

持仓数据揭示市场分歧:周三基金增加500手净空头,但近5个交易日净持仓为零,表明多空博弈趋于平衡。结合巴西2024/25季大豆产量预估小幅下调至1.709亿吨( Abiove数据),供应压力仍存,限制了反弹空间。欧洲市场同样因巴西丰产预期承压,鹿特丹FOB高蛋白豆粕报价跌至5日低点。

走势预测:大豆短期或在10.00-10.20美元/蒲式耳区间震荡,基差支撑下行风险有限,但缺乏强力需求驱动,上行空间受抑。

豆油市场情绪偏空,周三CBOT 5月豆粕合约(SMK25)收跌2.20美元至297.70美元/短吨,反映出下游需求疲软与供应充裕的压力。美国国内豆粕现货基差因禽流感导致家禽存栏减少而持平,加工商压榨利润收窄进一步放缓开工率。豆油作为压榨副产品,同样面临累库风险。

持仓端,周三基金增加2000手净空头,近5个交易日却累积1000手净多头,显示短期看跌与中期分歧并存。全球视角下,巴西大豆丰产(USDA估算1.69亿吨,创历史新高)叠加南美豆油供应增加,压制国际报价。

走势预测:豆油短期可能延续弱势,下探至关键支撑位,但若USDA出口数据超预期,或触发技术性反弹。

豆粕市场走势谨慎,周三5月合约下跌至297.70美元/短吨,跌幅2.20美元。美国中西部现货基差因需求清淡未有起色,尽管部分加工商因大豆采购放缓而小幅抬高报价。基本面看,禽流感对饲料需求的冲击仍在发酵,叠加农户惜售导致原料端紧张,加工节奏放缓令豆粕库存高企。

持仓数据上,周三基金增加2500手净空头,近5个交易日净空头累积5500手,显示市场对后市信心不足。欧洲市场同样承压,鹿特丹CIF巴西高蛋白豆粕报价持平,但阿根廷4月交付报价跌至5日低点,反映全球供应宽松预期。

走势预测:豆粕短期或在295-300美元/短吨区间窄幅整理,若需求未见起色,下行压力将逐步显现。

玉米市场延续涨势,周四早盘升至4.64-1/4美元/蒲式耳,涨幅0.5%。基本面支撑来自美国 gulf 地区基差走坚,3月CIF驳船报价升至68美分/蒲式耳(较周二上调1美分),FOB 4月出口升水78美分/蒲式耳(上调1美分)。这与密西西比河风力中断及锁坝维修导致的物流瓶颈有关,同时农户因价格回落(5月合约周三收于4.58-3/4美元/蒲式耳)而惜售,提振现货情绪。USDA周度出口销售预估在80-170万吨,显示需求韧性犹存。

持仓方面,周三基金增加3500手净空头,近5个交易日累积2.2万手净空头,表明市场对中期走势趋于谨慎。结合美国中西部加工商(如爱荷华州Cedar Rapids)上调3美分/蒲式耳的基差报价,短期供需偏紧支撑价格。

走势预测:玉米短期可能在4.60-4.70美元/蒲式耳区间偏强运行,但空头压力或限制进一步上行。

综合来看,CBOT谷物期货市场短期走势将受供应端动态与持仓情绪的共同牵引。小麦在俄罗斯出口放缓与干旱预期的支撑下,可能维持5.60美元/蒲式耳以上的震荡格局,但俄乌局势缓和风险需警惕。大豆在基差坚挺与需求疲软的拉锯中,预计围绕10.00-10.20美元/蒲式耳窄幅波动。豆油与豆粕受供应过剩压制,分别在当前水平向下探底的概率较大,关注USDA出口数据是否带来转机。玉米凭借基差支撑与物流瓶颈,可能在4.60-4.70美元/蒲式耳区间保持韧性,但中期空头增仓或拖累反弹高度。整体盘面在基本面与市场情绪的博弈下,短期偏震荡,方向性突破尚待更明确信号。

根据汇通财经观察,海外交易商估算的结果显示:

2025年3月19日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;CBOT大豆未平仓多头与未平仓空头相同;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

小麦:供应担忧与持仓压力并存

小麦市场当前受到基本面与持仓情绪的双重影响。基本面上,俄罗斯作为全球最大小麦出口国,其2月海运粮食出口量同比骤降52.3%至240万吨,主要受出口配额及港口恶劣天气拖累。此前2024/25营销季初(自去年7月1日起),俄罗斯出口节奏创纪录,但近期放缓引发市场对供应紧张的担忧,推动CBOT最活跃小麦合约周四早盘上涨0.6%至5.67美元/蒲式耳。然而,俄乌局势的潜在缓和可能是隐忧,若黑海出口安全性提升,可能会释放更多供应,对价格形成压制。

持仓方面,周三(3月19日)商品基金转为净卖出,增加1000手的投机性净空头,叠加近5个交易日6500手的净多头累积,显示市场情绪在短期看涨与中期谨慎之间摇摆。基差端,美国平原地区硬红冬小麦报价持稳,但农户因干旱预期与期货回落(K.C. 5月合约跌至5.95-1/4美元/蒲式耳)而惜售,进一步限制现货流动性。

走势预测:短期内,供应收缩预期可能支撑小麦价格在5.60-5.70美元/蒲式耳区间企稳,但若俄乌局势缓和信号增强,空头压力或卷土重来。

大豆:基差坚挺与基金观望交织

大豆市场在本周初连跌后,周四首次反弹至10.11美元/蒲式耳,涨幅0.3%。基本面看,美国 gulf 地区3月装船的CIF大豆驳船报价较CBOT 5月合约升水80美分/蒲式耳,较周二上调3美分,FOB 4月出口升水却回落2美分至90美分/蒲式耳。这表明现货市场因农户销售放缓与密西西比河风力影响下的驳船延误而趋紧,但出口需求尚未显著回暖。USDA周四即将发布的周度出口销售数据预计在40-90万吨,低于前期高位,反映国际买家采购节奏放缓。

持仓数据揭示市场分歧:周三基金增加500手净空头,但近5个交易日净持仓为零,表明多空博弈趋于平衡。结合巴西2024/25季大豆产量预估小幅下调至1.709亿吨( Abiove数据),供应压力仍存,限制了反弹空间。欧洲市场同样因巴西丰产预期承压,鹿特丹FOB高蛋白豆粕报价跌至5日低点。

走势预测:大豆短期或在10.00-10.20美元/蒲式耳区间震荡,基差支撑下行风险有限,但缺乏强力需求驱动,上行空间受抑。

豆油:供应过剩与空头情绪主导

豆油市场情绪偏空,周三CBOT 5月豆粕合约(SMK25)收跌2.20美元至297.70美元/短吨,反映出下游需求疲软与供应充裕的压力。美国国内豆粕现货基差因禽流感导致家禽存栏减少而持平,加工商压榨利润收窄进一步放缓开工率。豆油作为压榨副产品,同样面临累库风险。

持仓端,周三基金增加2000手净空头,近5个交易日却累积1000手净多头,显示短期看跌与中期分歧并存。全球视角下,巴西大豆丰产(USDA估算1.69亿吨,创历史新高)叠加南美豆油供应增加,压制国际报价。

走势预测:豆油短期可能延续弱势,下探至关键支撑位,但若USDA出口数据超预期,或触发技术性反弹。

豆粕:需求疲软与现货支撑博弈

豆粕市场走势谨慎,周三5月合约下跌至297.70美元/短吨,跌幅2.20美元。美国中西部现货基差因需求清淡未有起色,尽管部分加工商因大豆采购放缓而小幅抬高报价。基本面看,禽流感对饲料需求的冲击仍在发酵,叠加农户惜售导致原料端紧张,加工节奏放缓令豆粕库存高企。

持仓数据上,周三基金增加2500手净空头,近5个交易日净空头累积5500手,显示市场对后市信心不足。欧洲市场同样承压,鹿特丹CIF巴西高蛋白豆粕报价持平,但阿根廷4月交付报价跌至5日低点,反映全球供应宽松预期。

走势预测:豆粕短期或在295-300美元/短吨区间窄幅整理,若需求未见起色,下行压力将逐步显现。

玉米:基差走强与空头增仓并行

玉米市场延续涨势,周四早盘升至4.64-1/4美元/蒲式耳,涨幅0.5%。基本面支撑来自美国 gulf 地区基差走坚,3月CIF驳船报价升至68美分/蒲式耳(较周二上调1美分),FOB 4月出口升水78美分/蒲式耳(上调1美分)。这与密西西比河风力中断及锁坝维修导致的物流瓶颈有关,同时农户因价格回落(5月合约周三收于4.58-3/4美元/蒲式耳)而惜售,提振现货情绪。USDA周度出口销售预估在80-170万吨,显示需求韧性犹存。

持仓方面,周三基金增加3500手净空头,近5个交易日累积2.2万手净空头,表明市场对中期走势趋于谨慎。结合美国中西部加工商(如爱荷华州Cedar Rapids)上调3美分/蒲式耳的基差报价,短期供需偏紧支撑价格。

走势预测:玉米短期可能在4.60-4.70美元/蒲式耳区间偏强运行,但空头压力或限制进一步上行。

未来趋势展望

综合来看,CBOT谷物期货市场短期走势将受供应端动态与持仓情绪的共同牵引。小麦在俄罗斯出口放缓与干旱预期的支撑下,可能维持5.60美元/蒲式耳以上的震荡格局,但俄乌局势缓和风险需警惕。大豆在基差坚挺与需求疲软的拉锯中,预计围绕10.00-10.20美元/蒲式耳窄幅波动。豆油与豆粕受供应过剩压制,分别在当前水平向下探底的概率较大,关注USDA出口数据是否带来转机。玉米凭借基差支撑与物流瓶颈,可能在4.60-4.70美元/蒲式耳区间保持韧性,但中期空头增仓或拖累反弹高度。整体盘面在基本面与市场情绪的博弈下,短期偏震荡,方向性突破尚待更明确信号。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。