CBOT持仓异动:玉米净多激增,美豆空头碾压,交易机会在哪?

2025-04-05 09:23:56

周五(4月5日),CBOT农产品期货市场呈现显著分化。关税局势担忧升温重创大豆系品种,美豆主力合约暴跌3.4%至9.77美元/蒲式耳,创年内新低;而玉米因墨西哥豁免关税逆势收高,五月合约上涨2-3/4美分至4.60-1/4美元/蒲式耳。基金持仓变动显示,市场情绪正从宏观政策风险与基本面矛盾中寻找新的平衡点。

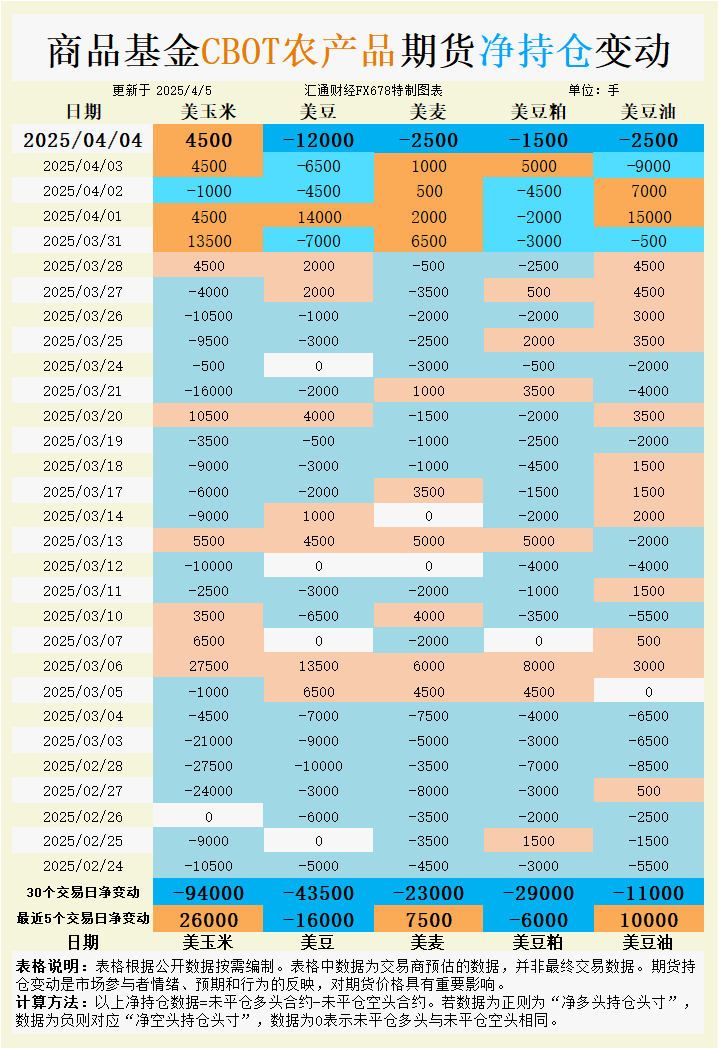

2025年4月4日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

硬红冬麦(HRW)产区持续干旱推动持仓结构调整。最新干旱监测显示,堪萨斯州中度干旱面积扩大至59%,促使基金在近5个交易日回补7500手净多头,但单日净卖出2500手反映短期获利了结。KC五月期货下跌11-1/2美分至5.57-1/2美元/蒲式耳,基差持稳表明农户惜售情绪浓厚。

关键矛盾在于:

1. 天气升水受限:尽管作物评级可能下调(USDA将于4月7日发布首份作物进度报告),美麦对亚洲出口窗口受关税措施冲击,约旦、叙利亚等中东招标更倾向黑海货源;

2. 持仓分化:30日累计净空2.3万手显示中长期看空基调未改,但短期技术面在5.50美元/蒲式耳关口存在支撑。若周一作物评级低于预期,或触发空头回补行情,但上方空间受制于5.80美元/蒲式耳技术阻力。

关税政策直接打击大豆产业链:

- 美豆期货:主力合约跌破10美元心理关口,基金单日净增1.2万手空头,5日累计净空扩大至1.6万手。未装运的60万吨旧作销售面临取消风险,而巴西升贴水优势扩大至90美分/蒲式耳(FOB四月船期);

- 豆粕:五月合约跌至283.10美元/短吨的合约新低,但现货基差走强反映美国国内压榨放缓导致的供应收紧。压榨利润回升至1.52-1/4美元/蒲式耳,但重启产能需至少1个月;

- 豆油:基金5日内净多增1万手,生物柴油需求对冲部分利空,但国际棕榈油价格疲软限制反弹动能。

结构性矛盾凸显:美国国内压榨需求(豆粕)与出口崩塌(大豆)的分化将持续压制盘面,短期关注9.50美元/蒲式耳关键支撑位。

墨西哥关税豁免推动基金单日净多增4500手,5日累计净多2.6万手。但涨幅受限源于:

1. 种植延迟:俄亥俄河谷洪水或延缓东部玉米带播种,但中西部核心区天气适宜;

2. 出口替代:亚洲需求转向乌克兰玉米的格局未变,美湾玉米FOB升贴水跌至85美分/蒲式耳(四月船期)。

技术面4.60美元/蒲式耳突破后,下一目标位看4.75美元,但需警惕大豆系暴跌的连带拖累。

短期(1-2周):市场将消化关税冲击与USDA报告。小麦或呈现天气驱动的震荡行情,玉米受种植进度支撑相对抗跌,大豆系需警惕超跌反弹但整体承压。

中期(Q2):若美国国内压榨需求无法完全替代出口损失,大豆库存压力将加剧;玉米需关注南美二季玉米上市后的全球定价重构。俄乌局势及巴西物流仍是潜在波动因子。

2025年4月4日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

具体变动数据见图表。

小麦:干旱担忧与贸易流博弈

硬红冬麦(HRW)产区持续干旱推动持仓结构调整。最新干旱监测显示,堪萨斯州中度干旱面积扩大至59%,促使基金在近5个交易日回补7500手净多头,但单日净卖出2500手反映短期获利了结。KC五月期货下跌11-1/2美分至5.57-1/2美元/蒲式耳,基差持稳表明农户惜售情绪浓厚。

关键矛盾在于:

1. 天气升水受限:尽管作物评级可能下调(USDA将于4月7日发布首份作物进度报告),美麦对亚洲出口窗口受关税措施冲击,约旦、叙利亚等中东招标更倾向黑海货源;

2. 持仓分化:30日累计净空2.3万手显示中长期看空基调未改,但短期技术面在5.50美元/蒲式耳关口存在支撑。若周一作物评级低于预期,或触发空头回补行情,但上方空间受制于5.80美元/蒲式耳技术阻力。

大豆系:关税冲击引发供应链重构

关税政策直接打击大豆产业链:

- 美豆期货:主力合约跌破10美元心理关口,基金单日净增1.2万手空头,5日累计净空扩大至1.6万手。未装运的60万吨旧作销售面临取消风险,而巴西升贴水优势扩大至90美分/蒲式耳(FOB四月船期);

- 豆粕:五月合约跌至283.10美元/短吨的合约新低,但现货基差走强反映美国国内压榨放缓导致的供应收紧。压榨利润回升至1.52-1/4美元/蒲式耳,但重启产能需至少1个月;

- 豆油:基金5日内净多增1万手,生物柴油需求对冲部分利空,但国际棕榈油价格疲软限制反弹动能。

结构性矛盾凸显:美国国内压榨需求(豆粕)与出口崩塌(大豆)的分化将持续压制盘面,短期关注9.50美元/蒲式耳关键支撑位。

玉米:政策豁免下的相对强势

墨西哥关税豁免推动基金单日净多增4500手,5日累计净多2.6万手。但涨幅受限源于:

1. 种植延迟:俄亥俄河谷洪水或延缓东部玉米带播种,但中西部核心区天气适宜;

2. 出口替代:亚洲需求转向乌克兰玉米的格局未变,美湾玉米FOB升贴水跌至85美分/蒲式耳(四月船期)。

技术面4.60美元/蒲式耳突破后,下一目标位看4.75美元,但需警惕大豆系暴跌的连带拖累。

后市展望

短期(1-2周):市场将消化关税冲击与USDA报告。小麦或呈现天气驱动的震荡行情,玉米受种植进度支撑相对抗跌,大豆系需警惕超跌反弹但整体承压。

中期(Q2):若美国国内压榨需求无法完全替代出口损失,大豆库存压力将加剧;玉米需关注南美二季玉米上市后的全球定价重构。俄乌局势及巴西物流仍是潜在波动因子。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。